По данным Центра финансовой аналитики Сбербанка, розничная офлайн-торговля за последние два года уже потеряла 20% потенциальных оборотов из-за растущей доли покупок на маркетплейсах (то есть эти продажи традиционный офлайн-ретейл недополучил — они перетекли на маркетплейсы).

Количество действующих торговых точек в непродовольственной рознице за год снизилось на 4%, а численность персонала также уменьшилась: в наиболее пострадавших сегментах в среднем на 10%.

При этом российский рынок торговой недвижимости является одним из наиболее развитых в Европе: уровень обеспеченности торговой площадью (квадратные метры на тысячу жителей) сопоставим с показателями крупных европейских столиц.

Источник: Центр финансовой аналитики Сбербанка

Интересно отметить, что столица нашей страны — Москва — вовсе не лидирует по этому параметру. Первое место занимает Самара с показателем 792 м2 на 1000 жителей, уступающая среди европейских городов лишь Братиславе (885 метров). Самый низкий уровень обеспеченности среди российских миллионников показывает Волгоград — 341 метр, однако и это значение выше, чем в Берлине, Стамбуле, Софии и Лондоне.

Однако рыночная ситуация значительно меняется из-за активного роста онлайн-торговли. По объёму доли электронной торговли в структуре розничного оборота Россия уверенно заняла пятое место в мировом рейтинге — 23%, обойдя Германию с её показателем 15%. Лидирует в этом рейтинге Южная Корея с впечатляющими 49%.

Источник: данные Euromonitor International, eMarketer, расчеты «Яков и Партнеры»

За три года доля непродовольственных покупок на маркетплейсах увеличилась почти вдвое

Внутри онлайн торговли большую роль играет сегмент маркетплейсов, которые по темпам роста опережают офлайн-торговлю. Пока доля маркетплейсов была невелика, даже удвоение их оборотов не особенно сказывалось на остальных участниках рынка. Сейчас доля маркетплейсов в сегменте торговли непродовольственными товарами приблизилась к трети совокупных оборотов. Только за последние три года доля непродовольственных покупок на маркетплейсах увеличилась почти вдвое — с 18 до 32%.

Источник: оценка Центра финансовой аналитики Сбера по данным СберИндекс и Росстата

Внутри торговли непродовольственными товарами влияние маркетплейсов распространяется неравномерно. Наибольшее проникновение отмечается в популярных категориях товаров, таких как одежда (почти половина объёма), бытовая техника (44%) и товары для дома (42%). Товары для строительства и ремонта также ощутили воздействие платформ — около четверти продаж теперь приходится на маркетплейсы.

Источник: оценка Центра финансовой аналитики Сбера по данным СберИндекс и отчётности компаний-маркетплейсов

Офлайн-ретейл за 2 года потерял 20% потенциальных оборотов из-за маркетплейсов

Существует ещё и прочая непродовольственная розница, где доля маркетплейсов невелика, пока на уровне 23%, но даже этот показатель является довольно значимым. Указанные показатели проникновения в крупнейших категориях за последние два года выросли на 20 п.п, иногда даже более. В непродовольственной рознице в целом доля маркетплейсов за два года выросла с 18% до 32%, а это означает, что доля прочих каналов снизилась с 82% до 68% (-14пп). В отдельных категориях этот эффект оказался даже выше. Например, в одежде доля традиционных магазинов за два года снизилась с 73% до 51% (-22пп), в электронике – с 78% до 56% (-22пп), а в детских товарах – с 72% до 49% (-23пп).

Михаил Матовников, руководитель Центра финансовой аналитики Сбербанка:

«С 2024 года, особенно со второго полугодия, стала проявляться тенденция, что на фоне общего замедления темпы роста выручки непродовольственных магазинов в целом оказались ниже инфляции. Уже пять кварталов подряд фиксируется сокращение реальных доходов розничной торговли, включая падение в номинальном выражении в течение трёх последних кварталов. Особенно сильно пострадали категории одежды, обуви и электроники.

Это привело к серьёзным последствиям: количество действующих торговых точек в непродовольственной рознице снизилось на 4%, численность персонала также уменьшилась, в наиболее пострадавших сегментах в среднем на 10%. Компании вынуждены оптимизировать расходы, сокращая площади и персонал, закрывая нерентабельные объекты. Однако такие изменения не привели к резкому всплеску безработицы, поскольку увольняемые сотрудники быстро находят новую работу на фоне нехватки рабочей силы. Подобного рода сокращения не приводят к просрочке этих сотрудников по кредитам. Сбербанк является кредитором для многих, и мы видим, что выходов на просрочку, особенно длительную просрочку, в группе таких уволенных сотрудников немного».

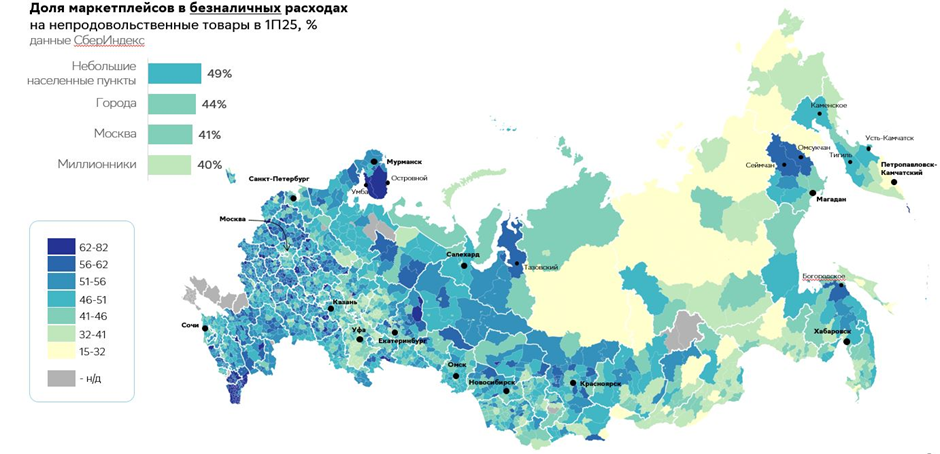

В небольших населенных пунктах доля маркетплейсов выше, чем в городах

Ещё одна важная особенность российского рынка заключается в региональном различии доли маркетплейсов. В небольших населённых пунктах доля заказов через маркетплейсы существенно выше и достигает половины общего объёма потребительских расходов на непродовольственные товары. Чем больше город, тем ниже доля онлайн-заказов относительно общей массы потребителей. Так, Москва на общем фоне находится в более низкой части спектра. На графике ниже сравнение доли расходов на маркетплейсах в безналичных расходах граждан.

Источник: данные СберИндекс

Михаил Матовников, руководитель Центра финансовой аналитики Сбербанка:

«Все эти тренды привели к ряду важных последствий. Торговые сети начали масштабную оптимизацию бизнеса, сокращая неэффективные филиалы и торговые площади. Особенно остро этот процесс протекает у крупных ретейлеров с большим числом торговых точек, являющихся основными арендаторами торговых центров.

Растёт доля свободных помещений в торговых центрах. Причём сильнее всего проблемы испытывают, скорее, средние ТЦ, где доля продуктов питания в обороте ниже. Крупнейшие ТЦ с зоной развлечений и ресторанов чувствуют себя заметно лучше, так как в этих сегментах, напротив, потребительские расходы уверенно растут.

Поэтому с ростом конкуренции традиционные торговые центры всё чаще делают ставку на развлечения. Многие из них переориентируются на комбинированные форматы с ресторанными зонами, кинотеатрами и детскими аттракционами, становясь настоящими центрами семейного досуга.

Российский рынок торговой недвижимости переживает переходный этап, схожий с ситуацией, сложившейся в США, где последние 20 лет ежегодно открывается меньшее количество новых торговых комплексов, чем закрывается старых. Будущим инвесторам и девелоперам важно учитывать эти изменения, выбирая новые концепции и направления развития своего бизнеса».